नमस्कार दोस्तों, CIBIL Score आज के समय में किसी भी व्यक्ति की Financial सेहत का सबसे महत्वपूर्ण Parameter बन गया है। यह स्कोर, जो 3 अंकों की संख्या में होता है, बैंकों और Financial Institutions को यह बताने का काम करता है कि, आप अपने कर्ज और Payment की जिम्मेदारियों को कितनी कुशलता से संभालते हैं। जब भी आप किसी लोन या क्रेडिट कार्ड के लिए आवेदन करते हैं, बैंक सबसे पहले आपके CIBIL स्कोर की जांच करते हैं। यह न केवल यह निर्धारित करता है कि आपका आवेदन स्वीकार किया जाएगा या नहीं, बल्कि यह भी तय करता है कि आपको कितनी ब्याज दर पर लोन दिया जाएगा। अगर आपका CIBIL Score 750 से ऊपर है, तो यह अच्छा माना जाता है और आपको लोन या क्रेडिट कार्ड के लिए आसानी से मंजूरी मिल सकती है। लेकिन यदि आपका स्कोर कम है, तो न केवल आपका आवेदन रिजेक्ट होने का खतरा बढ़ जाता है, बल्कि लोन मिलने पर शर्तें भी कठिन हो सकती हैं। इस स्कोर को बनाए रखना उतना ही जरूरी है, जितना कि अपनी Financial position को स्थिर रखना। इसलिए, यह समझना बेहद जरूरी है कि किन आदतों की वजह से CIBIL स्कोर खराब होता है और इन्हें सुधारने के लिए हमें क्या कदम उठाने चाहिए। आज हम इसी विषय पर गहराई में चर्चा करेंगे।

समय पर पेमेंट क्यों जरूरी है और यह CIBIL Score को कैसे प्रभावित करता है?

आपकी पेमेंट हिस्ट्री CIBIL Score को प्रभावित करने वाला सबसे महत्वपूर्ण कारक है। यह आपकी क्रेडिट रिपोर्ट का वह हिस्सा है, जो दिखाता है कि आपने अपने लोन और क्रेडिट कार्ड की बकाया राशि को समय पर चुकाया है या नहीं। यदि आप किसी भी प्रकार की बकाया राशि का Payment समय पर नहीं करते हैं, तो यह आपके CIBIL Score पर नकारात्मक प्रभाव डालता है। समय पर Payment करना न केवल आपकी Financial responsibility को दर्शाता है, बल्कि यह बैंकों और Financial Institutions का आप पर भरोसा भी बढ़ाता है। एक बार भी Payment चूकने से आपके स्कोर में भारी गिरावट आ सकती है। इससे बचने के लिए आप रिमाइंडर सेट कर सकते हैं, ऑटो-पे फीचर का इस्तेमाल कर सकते हैं, या अपने बजट को इस तरह से प्लान कर सकते हैं कि Payment की समय सीमा कभी न छूटे।

क्रेडिट यूटिलाइजेशन रेश्यो को नियंत्रित करना क्यों जरूरी है और यह CIBIL Score को कैसे प्रभावित करता है?

क्रेडिट यूटिलाइजेशन रेश्यो आपके CIBIL Score को प्रभावित करने वाला दूसरा सबसे बड़ा कारक है। यह अनुपात दिखाता है कि आपने अपनी क्रेडिट लिमिट का कितना प्रतिशत उपयोग किया है। यदि आप अपनी क्रेडिट लिमिट का 30% से अधिक उपयोग करते हैं, तो यह संकेत देता है कि आप क्रेडिट पर बहुत अधिक निर्भर हैं। क्रेडिट यूटिलाइजेशन रेश्यो को नियंत्रित करना बेहद जरूरी है। अगर यह रेश्यो बहुत ज्यादा है, तो बैंकों को यह संदेह हो सकता है कि आप अपने खर्चों को सही तरीके से प्रबंधित नहीं कर पा रहे हैं। इससे बचने के लिए कोशिश करें कि आप अपनी क्रेडिट लिमिट का केवल एक छोटा हिस्सा ही उपयोग करें। यह न केवल आपके CIBIL Score को बेहतर बनाएगा, बल्कि आपको बैंकों की नजर में एक जिम्मेदार ग्राहक भी बनाएगा।

बकाया राशि का समय पर Payment क्यों जरूरी है, और यह CIBIL Score को कैसे प्रभावित करता है?

किसी भी प्रकार की बकाया राशि का Payment न करना आपके CIBIL Score के लिए बेहद हानिकारक हो सकता है। जब आप अपने क्रेडिट कार्ड या लोन की बकाया राशि को समय पर नहीं चुकाते हैं, तो यह न केवल आपके स्कोर को कम करता है, बल्कि आपके क्रेडिट इतिहास को भी खराब करता है।बकाया राशि का Payment न करना यह दिखाता है कि आप अपनी Financial Responsibilities को निभाने में सक्षम नहीं हैं। इससे बचने के लिए, यह सुनिश्चित करें कि आप अपने सभी लोन और क्रेडिट कार्ड की बकाया राशि को समय पर चुकाएं।

Minimum Amount Due का Payment करना CIBIL Score और ब्याज पर कैसे प्रभाव डालता है?

कई बार लोग क्रेडिट कार्ड के बिल पर केवल “Minimum Amount Due” का Payment करते हैं। हालांकि यह आपको लेट पेमेंट फीस से बचा सकता है, लेकिन यह आपकी बकाया राशि पर लगने वाले ब्याज को नहीं रोकता। समय के साथ, यह ब्याज आपकी कुल बकाया राशि को बढ़ा देता है और आपके कर्ज को चुकाना और भी मुश्किल बना देता है। इस आदत से बचने के लिए हमेशा कोशिश करें कि आप अपने क्रेडिट कार्ड का पूरा बिल समय पर चुकाएं। इससे न केवल आपको अतिरिक्त ब्याज Payment से राहत मिलेगी, बल्कि आपका CIBIL स्कोर भी सुरक्षित रहेगा।

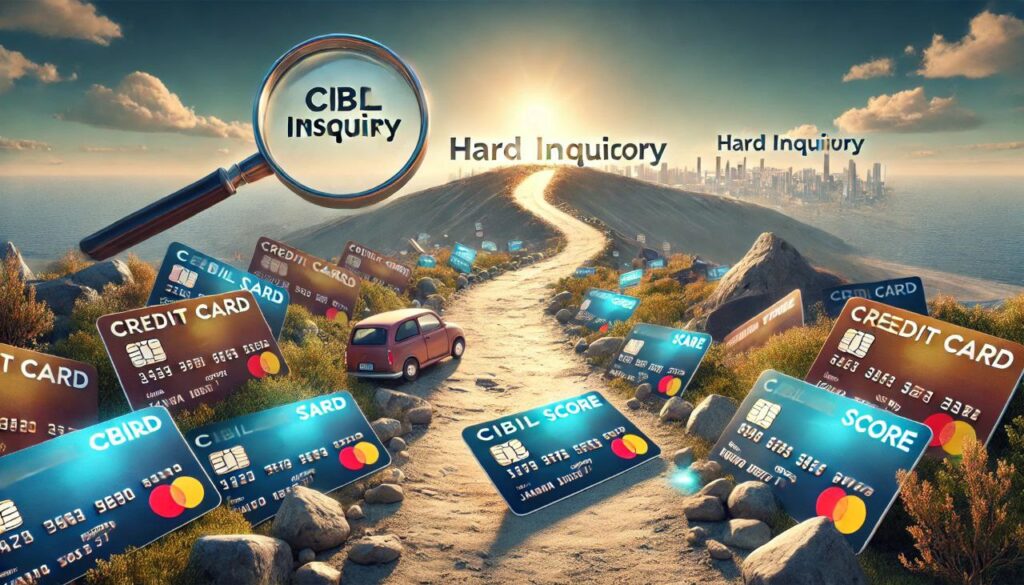

कई क्रेडिट कार्ड के लिए बार-बार आवेदन करना CIBIL Score को कैसे प्रभावित करता है?

एक साथ कई क्रेडिट कार्ड के लिए आवेदन करना आपके CIBIL Score के लिए हानिकारक हो सकता है। जब आप एक नया क्रेडिट कार्ड के लिए आवेदन करते हैं, तो बैंक आपकी क्रेडिट हिस्ट्री की जांच करते हैं। इसे “हार्ड इंक्वायरी” कहा जाता है। अगर आप बार-बार क्रेडिट कार्ड के लिए आवेदन करते हैं, तो यह बैंकों को यह संकेत देता है कि आप अत्यधिक क्रेडिट पर निर्भर हैं। इससे बचने के लिए सोच-समझकर और जरूरत के हिसाब से ही क्रेडिट कार्ड के लिए आवेदन करें।

CIBIL रिपोर्ट में गलतियों को कैसे पहचानें और सुधारें?

CIBIL रिपोर्ट में किसी भी प्रकार की गलती आपके CIBIL Score को नकारात्मक रूप से प्रभावित कर सकती है। यह गलती किसी पुराने Payment को अपडेट न करने, गलत जानकारी दर्ज होने, या किसी अन्य तकनीकी कारण से हो सकती है। अपनी CIBIL रिपोर्ट को नियमित रूप से चेक करें और किसी भी गलती को तुरंत सही करवाने के लिए संबंधित बैंक से संपर्क करें। यह सुनिश्चित करेगा कि आपकी क्रेडिट हिस्ट्री साफ-सुथरी और भरोसेमंद बनी रहे।

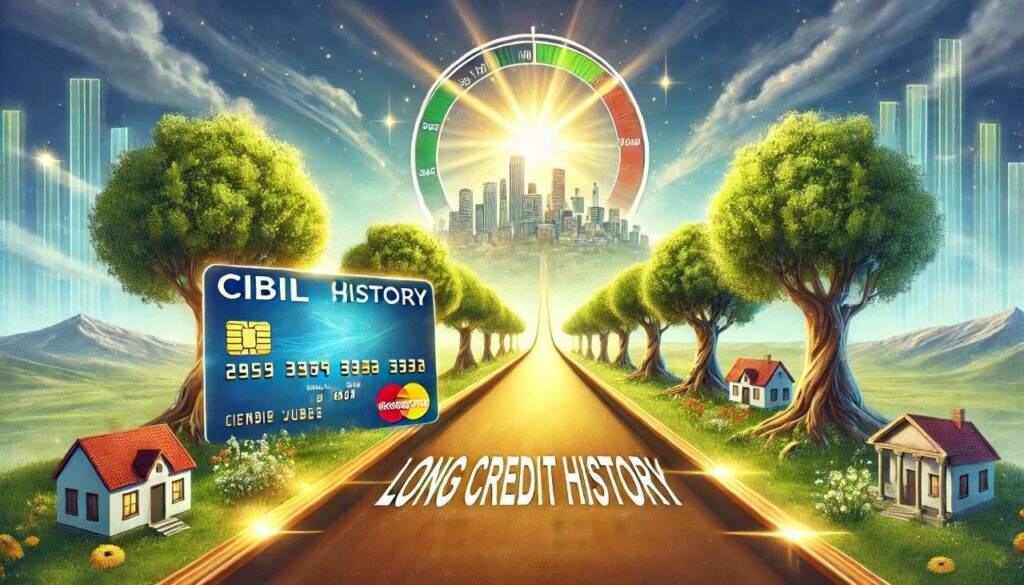

क्रेडिट हिस्ट्री लंबी रखने का महत्व क्या है?

क्रेडिट हिस्ट्री, जो आपके लेन-देन का रिकॉर्ड दिखाती है, आपके CIBIL Score के लिए महत्वपूर्ण होती है। अगर आपके पास एक लंबी और स्थिर क्रेडिट हिस्ट्री है, तो यह बैंकों को यह समझने में मदद करता है कि आप अपनी Financial Responsibilities को कैसे निभाते हैं। इसलिए, अगर आपके पास लंबे समय से एक क्रेडिट कार्ड है, तो उसे बंद करने से बचें। यह आपके CIBIL Score को स्थिर और सकारात्मक बनाए रखता है।

क्रेडिट मिक्स का संतुलन क्यों जरूरी है?

क्रेडिट मिक्स का मतलब है कि आपके पास विभिन्न प्रकार के क्रेडिट हैं, जैसे कि होम लोन, पर्सनल लोन, और क्रेडिट कार्ड। अगर आपके पास एक अच्छा क्रेडिट मिक्स है, तो यह बैंकों को यह विश्वास दिलाता है कि आप विभिन्न प्रकार के क्रेडिट को संभालने में सक्षम हैं। इसलिए, केवल एक प्रकार के क्रेडिट पर निर्भर रहने के बजाय, अपने क्रेडिट मिक्स को बेहतर बनाने की कोशिश करें।

आपका डेब्ट टू इनकम रेश्यो संतुलित क्यों होना चाहिए?

डेब्ट टू इनकम रेश्यो आपकी मासिक income के मुकाबले आपके कर्ज का प्रतिशत दिखाता है। अगर आपका डेब्ट रेश्यो बहुत ज्यादा है, तो यह संकेत देता है कि आप अपने कर्ज पर अत्यधिक निर्भर हैं। कम डेब्ट रेश्यो यह दिखाता है कि आप अपनी income का एक बड़ा हिस्सा बचत और अन्य जरूरतों के लिए रखते हैं। यह आपके CIBIL Score को सकारात्मक बनाए रखने में मदद करता है।

Conclusion:-

तो दोस्तों, CIBIL Score केवल एक संख्या नहीं है; यह आपकी Financial responsibility का प्रमाण है। इसे खराब करने वाली आदतों से बचना और सही Financial habits को अपनाना बेहद जरूरी है। समय पर Payment करना, क्रेडिट यूटिलाइजेशन को कम रखना, और अपनी क्रेडिट रिपोर्ट की नियमित समीक्षा करना आपके CIBIL स्कोर को सुधारने में मदद कर सकते हैं।

एक अच्छा CIBIL स्कोर न केवल आपको लोन और क्रेडिट कार्ड के लिए योग्य बनाता है, बल्कि यह आपकी Financial Freedom और स्थिरता को भी सुनिश्चित करता है। याद रखें, आपकी छोटी-छोटी गलतियां आपके Financial भविष्य पर बड़ा असर डाल सकती हैं। इसलिए सतर्क रहें और अपनी क्रेडिट हिस्ट्री को सकारात्मक बनाए रखने के लिए सही कदम उठाएं। अगर हमारे आर्टिकल ने आपको कुछ नया सिखाया हो, तो इसे शेयर करना न भूलें, ताकि यह महत्वपूर्ण जानकारी और लोगों तक पहुँच सके। आपके सुझाव और सवाल हमारे लिए बेहद अहम हैं, इसलिए उन्हें कमेंट सेक्शन में जरूर साझा करें। आपकी प्रतिक्रियाएं हमें बेहतर बनाने में मदद करती हैं।

GRT Business विभिन्न समाचार एजेंसियों, जनमत और सार्वजनिक स्रोतों से जानकारी लेकर आपके लिए सटीक और सत्यापित कंटेंट प्रस्तुत करने का प्रयास करता है। हालांकि, किसी भी त्रुटि या विवाद के लिए हम जिम्मेदार नहीं हैं। हमारा उद्देश्य आपके ज्ञान को बढ़ाना और आपको सही तथ्यों से अवगत कराना है।

अधिक जानकारी के लिए आप हमारे GRT Business YouTube चैनल पर भी विजिट कर सकते हैं। धन्यवाद!”